В Венгрии физические лица платят подоходный налог по фиксированной ставке 15%. В других странах Евросоюза чаще используют прогрессивную шкалу, например в Португалии ставка составляет от 14,5 до 48%.

Физлица дополнительно отчисляют в фонд соцстрахования 18,5% от заработной платы и индивидуальной предпринимательской или профессиональной прибыли.

Кто обязан платить налоги в Венгрии

Налогоплательщиками в Венгрии считают всех ее жителей, а также иностранцев, которые получают доход в стране. Обязанность платить налоги не зависит от гражданства физического лица или наличия ВНЖ в Венгрии.

Чтобы платить налоги, необходимо встать на учет в венгерской налоговой — получить ИНН. Для этого подают заявление в отделение Национального управления по налогам и таможне Венгрии (NTCA). Дистанционно получить ИНН в Венгрии не получится.

Жители Венгрии, или налоговые резиденты, платят в Венгрии налог на весь доход, в том числе и тот, что получили за пределами страны. Чтобы стать налоговым резидентом, не обязательно быть гражданином Венгрии, но необходимо выполнить хотя бы одно условие:

- жить в Венгрии больше 183 дней в году, например с ВНЖ;

- зарегистрироваться по месту жительства только в Венгрии, например в собственной недвижимости;

- иметь тесные личные и экономические отношения в Венгрии, а не в других странах.

Граждан Венгрии по умолчанию считают налоговыми резидентами в соответствии с законом о подоходном налоге с физических лиц.

Иностранцы, которые получают доход в Венгрии, но не живут в стране, считаются налоговыми нерезидентами. Они также обязаны платить налоги, но только на доход, полученный из источника в Венгрии. Например, иностранец уплачивает в Венгрии подоходный налог с дивидендов, которые получает от венгерской компании.

В стране налогового резидентства также необходимо платить налоги с дохода, полученного в Венгрии. При этом уплаченную в Венгрии сумму можно зачесть в счет налога, если между странами подписано соглашение об избежании двойного налогообложения (СИДН).

Венгрия подписала СИДН с 95 государствами, в том числе странами Евросоюза, Россией, Беларусью, Казахстаном. На сайте Национального управления по налогам и таможне опубликован актуальный список стран с СИДН с Венгрией.

Компании платят налоги в Венгрии, если они зарегистрированы в стране или получают там доход. Иностранная компания может учредить отдельное юрлицо в Венгрии или открыть филиал, у которого нет юридической и финансовой самостоятельности.

Подоходный налог в Венгрии для физических лиц

Ставка подоходного налога — фиксированная, составляет 15% и одинакова для резидентов и нерезидентов. Налога на сверхдоходы или роскошь в Венгрии нет.

База налога. Подоходный налог уплачивают:

- с заработной платы и премий;

- вознаграждения руководителя компании, например президента;

- вознаграждения члена совета директоров или правления;

- дивидендов, процентов по вкладам и прибыли инвестфондов;

- стоимости имущества, выведенного из бизнеса — например, со стоимости автомобиля, который переоформили с компании на физическое лицо;

- прибыли от продажи движимого имущества, например акций;

- со стоимости полученных от работодателя подарков или неденежных премий: путевок, сертификатов, электроники.

Налог на доходы от индивидуальной предпринимательской или самозанятости, а также от продажи недвижимости уплачивают отдельно — не в рамках подоходного налога.

Исключения. Налог не платят с некоторых видов дохода. Это, например: детские пособия, иностранные стипендии граждан Венгрии за рубежом, некоторые страховые выплаты, государственные и негосударственные пенсии. Матери с четырьмя и более детьми не платят подоходный налог.

Налог также не взимается, если компания передает сотруднику свои акции или долю уставного капитала по программе мотивации стоимостью до 1 млн форинтов (2600 €).

Из суммы налога на дивиденды

Дополнительные отчисления в фонд социального страхования составляют 18,5% от заработной платы. Они включают взносы в пенсионный фонд, а также страховку от потери трудоспособности, платежеспособности или работы. Дополнительно жители Венгрии уплачивают взносы обязательного медицинского страхования — 9600 HUF (25 €) в месяц.

Иностранцев включают в систему социального страхования через 2 года жизни в Венгрии — с этого момента они начинают перечислять деньги в фонд.

Если суммарный годовой доход налогоплательщика больше 24 минимальных зарплат — 5,5 млн форинтов (14 500 €), то в фонд социального страхования отчисляют взносы не только с зарплаты. В этом случае налогоплательщик перечисляет 15,5% с дивидендов, процентов по вкладам и доходов от вывода имущества из бизнеса.

Декларация и уплата налога. Из зарплаты налоги и социальные отчисления удерживает работодатель: он перечисляет подоходный налог в бюджет и отчитывается перед налоговой за сотрудников. Из дивидендов, доходов инвестфонда, процентов по вкладу налог удерживает организация-плательщик — отдельно отчитываться по этим доходам не нужно.

Резиденту Венгрии необходимо подать декларацию о доходах, если он получает дивиденды или другой доход

Фискальный отчетный год в Венгрии совпадает с календарным. Отчитываются перед налоговой в электронном виде через личный кабинет на сайте налоговой.

Календарь декларирования подоходного налога в Венгрии

Налогоплательщик подает нулевую декларацию, если к 20 мая у него нет всех данных по доходам. В декларации указывают причину, почему нельзя отчитаться в срок, например нет информации по зарубежному доходу и налогам. Подают окончательную декларацию и уплачивают налог до 20 ноября.

Как вернуть налоги в Венгрии

Венгерским налогоплательщикам предоставляют 5 налоговых вычетов, которые позволяют вернуть часть подоходного налога. Если сумма льготы больше подоходного налога, то остаток суммы возвращают из уплаченных взносов в фонд соцстрахования.

Налоговые вычеты по подоходному налогу в Венгрии

| Кому предоставляют льготы | Экономия в месяц |

| Молодежи до 25 лет | 74 993 HUF (195,92 €) |

| Матерям от 25 до 30 лет | 74 993 HUF (195,92 €) Предоставляют в течение года, когда родился ребенок |

| Семьям с детьми | 33 000 HUF (86,21 €) |

| Людям с инвалидностью | 11 595 HUF (30,29 €) |

| Супругам в первом браке | 5000 HUF (13,06 €) Предоставляют 24 месяца после регистрации брака |

Налог возвращают сразу за год по налоговой декларации или ежемесячно получают скидку на подоходный налог по заявлению работодателю.

Налоги для самозанятых и индивидуальных предпринимателей

Самозанятые и индивидуальные предприниматели платят налог с прибыли, взносы в фонд социального страхования, социальный налог и муниципальный налог на бизнес. Максимальная ставка налога на бизнес — 2%, регионы устанавливают ее самостоятельно. В Будапеште, например, ставка максимальная, 2%.

Самозанятые и предприниматели не платят НДС, если выручка не превышает 12 млн форинтов в год (31 262,04 €).

Ставка налога и способ его расчета зависит от налогового режима. Предприниматели и самозанятые в Венгрии выбирают один из трех налоговых режимов: базовый, упрощенный или упрощенный с фиксированный платежом.

Базовый режим — налоговая нагрузка до 57,5% от прибыли:

- 9% — налог на прибыль;

- 15% — налог на доходы от предпринимательской деятельности или дивиденды;

- 18,5% — взносы в фонд социального страхования;

- 13% — социальный налог;

- 2% — муниципальный налог на бизнес.

Прибыль определяют детально или упрощенно. При детальном учете определяют фактические расходы и подтверждают их первичными документами: накладными, счетами-фактурами, инвойсами. При упрощенном учете расходы принимают равными 10% выручки, подтверждать их документально не нужно.

Упрощенный режим — налоговая нагрузка от 4,85% до 29,1% выручки. Налоговым режимом могут воспользоваться предприниматели с оборотом не более 27,84 млн форинтов (72 280,44 €). Для розничной торговли лимит увеличен в 5 раз — 139 млн форинтов (361 402,18 €).

Налог на упрощенном режиме рассчитывают по формуле:

Налог = Прибыль х 48,5%,

где Прибыль = Выручка х 10—60%

Налогом облагается прибыль, которую принимают равной фиксированному проценту от выручки:

- 60% для любой деятельности;

- 20% для сельского хозяйства, производства, строительства, сферы услуг: косметология, парикмахерская, ногтевой сервис;

- 10% для розничной торговли.

С вычисленной прибыли уплачивают 48,5% в качестве налогов и сборов: подоходный налог 15%, взносы в фонд соцстрахования 18,5%, социальный налог 13%, налог на бизнес 2%. Подоходный налог платят только с части годовой прибыли, которая превышает половину минимального заработка за год — 1,392 млн форинтов (3614,02 €).

Если самозанятость – основная работа, то предприниматель обязан уплачивать налоги и взносы не меньше установленного минимума:

- 98 182,5 HUF (257,72 €) для деятельности, которая требует среднего профессионального или высшего образования;

- 76 480 HUF (200,75 €) для любой деятельности.

Минимальный платеж покрывает взносы в фонд соцстрахования и социальный налог.

Упрощенный режим с фиксированным платежом — KATA — позволяет ежемесячно уплачивать фиксированную сумму 50 000 HUF (130,59 €). Платеж заменяет все налоги и отчисления в фонд соцстрахования.

Режимом KATA могут воспользоваться предприниматели, которые соответствуют трем критериям:

- Получают выручку не более 18 млн форинтов (47 011,68 €) в год.

- Оказывают услуги и продают товары только частным клиентам, а не компаниям.

- Предпринимательство — их основная работа. Например, студенты не могут выбрать KATA.

С выручки сверх 18 млн форинтов предприниматель уплачивает налог по ставке 40%.

Налоги на недвижимость в Венгрии

При покупке недвижимости или земельного участка новый собственник уплачивает налог на переход права собственности. Ставка — от 2 до 4% суммы договора купли‑продажи, но не больше 200 млн форинтов (522 352 €):

- 4% на часть стоимости до 1 млрд форинтов (2 611 760 €);

- 2% на часть стоимости больше 1 млрд форинтов.

Если покупатель продал основное жилье и купил новое в течение 3 лет, то налог начислят с разницы между стоимостью проданной и купленной недвижимости. Налог на переход права собственности не взимают, если стоимость купленной квартиры или дома меньше стоимости проданной.

От уплаты налога на переход права собственности освобождают:

- сделки между прямыми родственниками или супругами;

- покупку земельного участка, если собственник построит на нем дом в течение 4 лет.

В некоторых случаях покупателю предоставляют скидку на налог на переход права собственности, например при покупке первого жилья или новостройки.

Покупатель недвижимости может получить ВНЖ в Венгрии за инвестиции. Для этого рекомендуется купить жилую недвижимость в Будапеште стоимостью от 155 000 €. Также необходимо подтвердить доход

Ежегодный налог на недвижимость зависит от муниципалитета. В большинстве районов Венгрии нет налога недвижимость, но есть исключения, например курортные зоны на озерах Балатон и Хевиз. Максимальная ставка налога: либо 200 HUF (0,5 €) в год с 1 м², либо 3% от рыночной стоимости.

При продаже недвижимости продавец уплачивает налог 15% с разницы между ценой продажи и покупки, если он владел объектом меньше 5 лет. Из прибыли также вычитают затраты на покупку проданной недвижимости: капитальный ремонт или расширение, а также налоги, услуги юристов, нотариусов, оценщиков и экспертов при покупке объекта. Жилая недвижимость в Венгрии дорожает в среднем на 14% в год.

Налогооблагаемую прибыль уменьшают в зависимости от срока владения недвижимостью:

- на 10%, если владел 2 года;

- 40%, если 3 года;

- 70%, если 4 года;

- освобождают от уплаты, если 5 лет.

Подробнее о налогах на недвижимость — в статье на нашем сайте.

Какие еще налоги платят физлица в Венгрии

Налог на дарение и наследство уплачивают по одинаковым ставкам: 18% — базовая, 9% — для жилой недвижимости.

Не платят налог с передачи любой собственности между прямыми родственниками: супругами, братьями и сестрами, в том числе сводными. Если имущество переходит пасынку, падчерице, приемному родителю или опекуну, то налог уплачивают с части стоимости больше 20 млн форинтов (52 235,2 €).

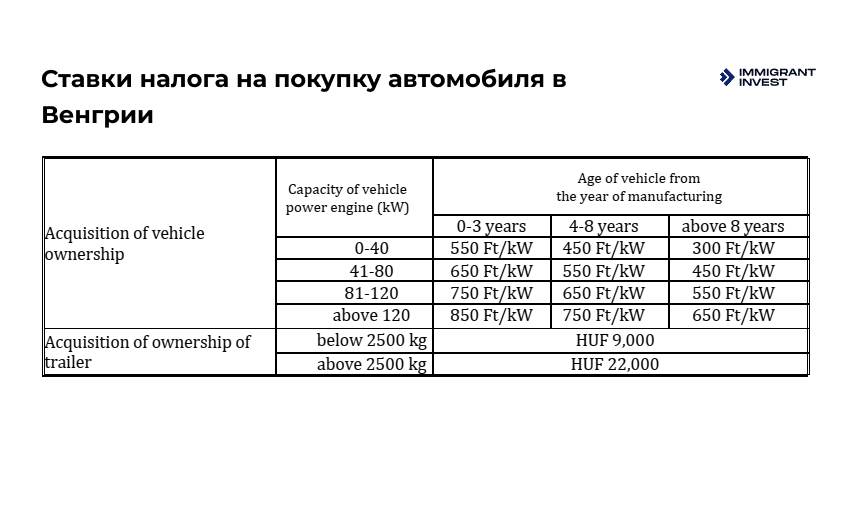

Получатель автомобиля уплачивает сумму в размере двойного налога на покупку транспортного средства.

Налог на покупку автомобиля, или регистрационный налог, уплачивает новый владелец транспортного средства.

Ставка налога — от 408 HUF до 1156 HUF за лошадиную силу в зависимости от мощности и возраста автомобиля: чем новее и мощнее автомобиль, тем выше ставка. Самая высокий налог на автомобили до 3-х лет мощностью от 110 л. с., а самая низкая — на машине старше 8 лет мощностью до 54 л. с. Например, покупатель нового автомобиля мощностью 150 л. с. заплатит 82 500 HUF (215,4.€) налога на покупку транспортного средства.

Покупатель прицепа уплачивает регистрационный налог 9000 HUF (23,51 €) или 22 000 HUF (57,46 €), если масса трейлера больше 2500 кг.

Ежегодный транспортный налог зависит только от возраста транспортного средства. Ставка налога — от 190 HUF (0,5 €) до 469 HUF (1,22 €) за лошадиную силу. Самая низкая ставка для автомобилей до 3-х лет, а самая высокая — для машин старше 16 лет. В первые 3 года после покупки нового автомобиля мощностью 150 л. с. владелец будет ежегодно уплачивать 38 052 HUF или почти 100 €.

Не платят транспортный налог владельцы тракторов и других сельхозмашин, квадроциклов и тихоходных транспортных средств с предельной скоростью 25 км/ч.

Налоги для компаний в Венгрии

Налог на прибыль в Венгрии платят по ставке 9% — это самая низкая ставка среди стран Евросоюза. Венгерские компании платят налог со всей прибыли, в том числе той, что получили за рубежом. Иностранные компании платят налог только с прибыли, которую получили на территории Венгрии или от венгерских резидентов — компаний и физлиц.

Налогом не облагаются дивиденды, которые компания получила от другой венгерской компании. Некоторые виды инвестиций также исключаются из налогооблагаемой прибыли, а именно:

- инвестиции в приоритетном секторе, который определяет муниципалитет — до 1 млрд форинтов (2,6 млн евро);

- инвестиции в охрану окружающей среды — до 100 млн форинтов (261 510 €);

- инвестиции в производство кино или видео — до 100 млн форинтов (261 510 €);

- инвестиции в создание рабочих мест;

Освобождают от уплаты налога на прибыль также спонсорские расходы на содержание спортивных команд по футболу, гандболу, баскетболу, водному поло, хоккею и волейболу.

Авансовые платежи по налогу на прибыль уплачивают ежемесячно. Если прибыль за прошлый год была меньше 5 млн форинтов (13 075 €), налог на прибыль можно уплачивать раз в 3 месяца. Декларацию по налогу на прибыль подают до 31 мая следующего года. В этот же срок окончательно рассчитываются по налогу с учетом авансовых платежей в течение года.

Прочие корпоративные налоги. Кроме налога на прибыль компании уплачивают:

- муниципальный налог на бизнес — до 2% от прибыли;

- социальный налог — 13% фонда оплаты труда;

- НДС — 27, 18 или 5% в зависимости от категории товаров и услуг.

Базовая ставка НДС в Венгрии — 27%, но к некоторым категориям товаров применяют пониженную ставку: 18% — на некоторые продукты питания, например молоко и хлеб, 5% — на отдельные лекарства, медицинское оборудование, книги и журналы, центральное отопление.

Компании с оборотом меньше 12 млн форинтов в год (31 381 €) не платят НДС. Если выручка больше, то необходимо зарегистрироваться в налоговой как плательщик налога на добавленную стоимость, уплачивать налог и отчитываться по нему.

В пределах Европейского союза НДС платит последняя компания в цепочке поставок. Например, венгерская компания не платит НДС, если оказывает услуги, продает товар компании-плательщику НДС в Венгрии или другой стране Евросоюза. Компания обязана уплатить НДС, если продает товар физическому лицу, индивидуальному предпринимателю или компании, которые НДС не платят.

Упрощенный налоговый режим KIVA для компаний малого и среднего бизнеса заменяет налог на прибыль и социальный налог. Это упрощает отчетность и снижает расходы.

Налоговый режим KIVA также называют налогом на малый и средний бизнес. Ставка единого налога — 10% от выплаченных дивидендов и зарплаты сотрудников. Если дивиденды не выплачиваются, а реинвестируются в бизнес, то на них не начисляют налог.

Дополнительно компания уплачивает муниципальный налог на бизнес — до 2% с прибыли или с налоговой базы KIVA, которую увеличивают на 20%.

На упрощенный режим KIVA могут перейти компании, которые соответствуют трем условиям:

- Штат не больше 50 человек.

- Оборот не больше 3 млрд форинтов (7,8 млн евро) в год.

- Годовой баланс не больше 3 млрд форинтов (7,8 млн евро).

Если компания выросла, то она может оставаться на упрощенном режиме, пока штат не превышает 100 человек, а выручка и баланс — 6 млрд форинтов (15,7 млн евро) в год.

Главное о налогах в Венгрии

- Ставка подоходного налога фиксированная — 15%.

- Ставка обязательных взносов в фонд соцстрахования с заработной платы и предпринимательской прибыли — 18,5%.

- Налог на недвижимость: 4% стоимости при покупке. Покупатель недвижимости в Будапеште стоимостью от 155 000 € может получить ВНЖ в Венгрии за инвестиции.

- Ставка налога на прибыль компании — 9%.

- Социальный налог — 13% от фонда оплаты труда.

- НДС — 27%, для отдельных товаров — 18% или 5%.

- Полное понимание процесса

- Советы юристов и список документов

- Точный расчет расходов

Часто задаваемые вопросы

Сколько налогов платят в Венгрии?

Физлица платят подоходный налог 15%, а компании — налог на прибыль 9%, а также муниципальный налог на бизнес — 2% прибыли. Дополнительно физические лица перечисляют 18,5% заработка в фонд соцстрахования, а предприниматели уплачивают социального налог — 13% от фонда оплаты труда.

Ставка налога на дарение и наследство — от 0 до 18%. Ежегодного налога на недвижимость нет, но покупатели недвижимости платят налог на переход права собственности — 4% от суммы сделки.

Кто считается налоговым резидентом Венгрии?

Налоговым резидентом Венгрии считают того, кто соответствует одному из условий:

- живет в стране больше 183 дней в году;

- тесно связан с Венгрией лично или экономически;

- зарегистрирован по месту жительства только в Венгрии.

Налоги в Венгрии обязаны платить не только резиденты, но и иностранцы, которые получают в стране доход, например от дистанционной работы на венгерскую компанию.

Сколько составляет подоходный налог в Венгрии?

Ставка подоходного налога в Венгрии фиксированная — 15%. Налогом облагают заработную плату, премии, подарки от компании, дивиденды, прибыль от продажи имущества, в том числе недвижимости. В Венгрии предоставляют 5 видов налоговых вычетов по подоходному налогу.

Какой НДС в Венгрии?

Базовая ставка НДС в Венгрии — 27%. Для отдельных товаров применяют пониженные ставки: 18% на молоко и хлеб, 5% на лекарства, медицинские товары, книги и журналы, центральное отопление.

НДС платят предприниматели и компании с оборотом более 12 млн форинтов (31 381 €) в год. Компания не платит НДС с товаров и услуг, которые она поставила другому плательщику НДС в Венгрии или в пределах Евросоюза.

Ференц Тиханский, Директор венгерского офиса

Ференц Тиханский, Директор венгерского офиса